|

2016�꣬��ȫ��ֱ��Ͷ�ʴ���½�������£��ҹ�ҽҩ����ҵ��������������55.8%��ҽ���豸����������95%�����֤��ȫ���ʱ����й����õ����ġ�

�������Ķ�����Ͷ�ʵ�����������ҵ��״��δ�����ƽ��������������Ľ�ѡ��������2017��5��17�����Ϻ��ٿ���“2017��ŷҽҩ��ҵ��չ��̳”�ϵ��ݽ����棬����̳���й���ѧ��ҩ��ҵЭ���ŷ����ҩ��ҵЭ�����ϻᣨEFPIA����ͬ���졣

����һ���й�ҽҩ�г�������������

����1.�й��ѳ�Ϊȫ��ڶ���ҽҩ�г�

����2014�꣬���й���ӡ��Ϊ��������̫����ʵ��ҽҩ�г�����ֵ2241����Ԫ��ͬ������12.18%������ͬ��ȫ��ƽ������2.76���ٷֵ㣬�й��ѳ�Ϊȫ��ڶ���ҽҩ�г���

����3.�ٽ��й�ҽҩ�г���������Ҫ����

����1���˿����仯����

����2�������ܷ��ü�������

������������Ͷ���й�ҽҩ��ҵ��������

����2017��1��17�գ�����ʿ����˹�ٿ��ĵ�47�����羭����̳����ϣ������쵼�˱�ʾ��һ�����ŵ��й�Ӧ���и���Ľ��ڣ��Լ�����ֱ��Ͷ�ʣ��й�ϣ����ȫ�Ľ����У�������˿��Ժ��й�����������ȫ�ı㳵��

��������5���ڱ����ٿ��ĵ�һ��“һ��һ·”���ʺ����߷���̳�����Ӽᶨ������Ͷ���й�ҽҩ��ҵ�����ġ�

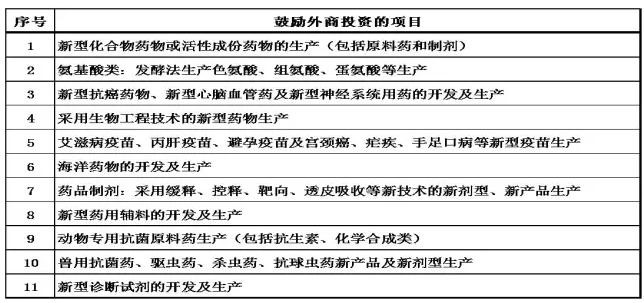

����1.��������Ͷ��ҽҩ����ҵĿ¼��2016������

����Ϊ�᳹��ʵ�����롢����Ժ���ڽ�һ���������Ų��𣬹��ҷ���ί������ͬ�йز��Ŷ�2015��桶����Ͷ�ʲ�ҵָ��Ŀ¼�������¼�ơ�Ŀ¼���������������γɹ�������Ͷ��ҽҩ����ҵĿ¼��2016�������������漰����ҽҩ����Ŀ���±���

����2.�й����Ϻ�������ó������������ҩƷ��ܵĸĸ��봴��

����Ϊ�������̶��й�ҽҩ��ҵͶ�ʣ����ض���̨����Ӧ�Ĺ������ߣ����Ϻ���ó�����ڼ���������������˴����ĸ

������һ�������������������Ч��

����Ŀǰ������218��ʳƷҩƷ��������ʱ�õ����̣�ռȫ�����������78.7%����ó�������Ŀ���ʵ�ֵ��������������������44С�

�����ڶ���������������Ϣƽ̨���ƽ�����������������

����������ó��ʳƷҩƷ����������ҵ���ֲᡷ�͡�����ָ�ϡ�����������������IJ���һ���Ը�֪�����ˣ��ٽ������Ч�������������衣

�����������������Ϣƽ̨������ҵ���³�������ϡ�������ߵ�ȫ���������繫ʾ����������������������ȡ�

��������ó����������ϵͳ��Ƕ������Ч�ܵ��Ӽ��ģ�飬ͨ��ϵͳ�ԽӺ��ܵ��õķ�ʽ�鿴�����IJ��衢���̺ʹ��������̵�������Ա�����������ʵʱ�ල����Υ������ͳ�Խʱ�ģ�ϵͳ�Զ�������ʵ����������ȫ�̿ɿء�

���������������������������룬�γ�ʳƷҩƷ��Ṳ�θ�֡�

����3.ҽҩ��������������ʽӹ�

����1��2017��3��11�գ�CFDA���������ڵ�������ҩƷע������й�����ľ�������������壩����ȫ����ҩ��ͬ�����й����С�

���������й����й��ʶ�����ҩ���ٴ�����ģ�ȡ���ٴ�������ҩ��Ӧ�����ھ���ע������ѽ�����ڻ��ߢ����ٴ������Ҫ��������ҩ����⣻

�����ڶ������й����еĹ��ʶ�����ҩ���ٴ����飬��ɹ��ʶ�����ҩ���ٴ��������ֱ�����ҩƷ����ע�����룻

�����۶���������ڵĻ�ѧҩƷ��ҩ�Լ�������������Ʒ����ҩ��ȡ��Ӧ����þ�����ҩ���������������һ��ߵ������������ɵ�Ҫ��

����2��2017��5��11�գ�CFDA���������ڹ���ҩƷҽ����е���¸ĸ��ٴ����������������ߡ���2017���53�ţ���ʵ�־������ٴ����ݻ�ͨ���á�

�������������ھ���ȡ�õ��ٴ��������ݣ������й�ҩƷҽ����еע�����Ҫ��ģ����ֳ�������������й��걨ע�����룻

�����ھ�����ҵ���й����еĹ��ʶ�����ҩ���ٴ����飬�����й�ҩƷע�����Ҫ��ģ���ɹ��ʶ������ٴ���������ֱ������������룻

��������������ŷ��ҩƷ�����֡��������ձ������з���ҩ�������Ч���������ݣ������й�ҩƷע�����Ҫ��ģ����ֳ�������������й��걨����ҩע�ᡣ

������������Ͷ���й�ҽҩ��ҵ��״

�����������о�Ժ���ܣ�����2015��1�£������ۼ�Ͷ���й�ҽҩ��ҵ4000�����Ŀ����ͬ����150����Ԫ��

��������2016��2�£�RDPAC���й�����Ͷ����ҵЭ��ҩƷ���ƺͿ�����ҵίԱ�ᣩ��Ա��˾�����й�������49�ҹ�����31���з����ģ��ڻ����з�Ͷ��Լ80��Ԫ����ҡ��ڹ�ȥ�����У�RDPAC��Ա���ۼ����й��г�����������67�ִ���ҩ�ռͬ���й��г��������д���ҩ���80%����ʮһ�壨2006-2010�꣩�ڼ���Ͷ�ʴ�200��Ԫ����ҡ�

����������ͳ�ƣ�2016�꣬��ȫ��ֱ��Ͷ�ʴ���½�������£��ҹ�ҽҩ����ҵ��������������55.8%��ҽ���豸����������95%�����֤��ȫ���ʱ����й����õ����ġ�

����1.����Ͷ���й�ҽҩ��ҵ���ٶȼ�������

����2008-2015�꣬����ҽҩ��ҵ���й�ֱ��Ͷ�ʽ��������Ͽ������������ԡ�

����2.����Ͷ���й�ҽҩ��ҵ����Ŀ���ϼӴ�

�����������й�ƽ��ÿ����Ŀ��Ͷ�ʹ�ģԽ��Խ���������ݣ�2016��1-7�£�����ֱ��Ͷ��ҽҩ��ҵ��45����Ŀ������12.37����Ԫ��

����3.����Ͷ���й�ҽҩ��ҵ����Դ�طֲ�

����Ͷ���й�ҽҩ��ҵ��������Դ����Ȼ�Ǽ������Ƚ�����ŷ���ձ��ȹ���

����4.����Ͷ���й�ҽҩ��ҵ��Ŀ������ֲ�

������������Ͷ�ʵ�ҽҩ��Ŀ��Ҫ�ֲ����Ϻ������������ա��㶫�Ⱦ��÷��������

��������Դ��ᱣ�ϲ����ڽ�36��ҩƷ������һ���ҽ�Ʊ��ա����˱��պ���������ҩƷĿ¼���Χ��֪ͨ��7��13�չ�����

��֪ͨ������������36���й�ҩƷ������ԭ�������

36�����ҩƷ�������£�

һ����ҩ����

|

ҩƷ����

|

���

|

ҩƷ����

|

����

|

ҽ��֧����

|

��ע

|

|

��

|

TX01

|

����³��

|

ע���

|

410Ԫ��3ml:18mg/֧��Ԥ���ע��ʣ�

|

����˫�ҵȿڷ�����ҩ���ȵ��ؿ���Ч�����ѵ�BMI≥25�Ļ��ߣ��������������ҽ�ƻ���ר��ҽʦ������

|

|

��

|

TX02

|

�������

|

�ڷ����ͼ���

|

8.45Ԫ��90mg/Ƭ��

|

���Թ����ۺ�֢���ߣ�֧��������12���¡�

|

|

��

|

TX03

|

��������øԭ

|

ע���

|

1020Ԫ��5mg��50��IU��/֧��

|

�����ļ���������12Сʱ��ʹ�á�

|

|

��

|

TX04

|

��������Ѫ���Ӣ�a

|

ע���

|

5780Ԫ��1mg��50KIU��/֧��

|

�������������֧����1����Ѫ���Ӣ������������>5BU��������Ѫ�Ѳ����ߡ�2�������Ѫ�Ѳ����ߡ�3��������FVIIȱ��֢���ߡ�4������GPIIb-IIIa��/��HLA����ͼ��������ڶ�ѪС����ע��Ч�ѵ�ѪС������֢���ߡ�

|

|

��

|

TX04

|

��������������

|

ע���

|

585Ԫ��0.5mg��500U��/ƿ��

|

����������ҽ�ƻ������ڹ淶����Ч�����ѵļ���ʧ����������˥�߶������ƣ�����סԺ֧��������3�졣

|

|

��

|

TX06

|

�з���̹

|

�ڷ����ͼ���

|

99Ԫ��15mg/Ƭ��

168.3Ԫ��30mg/Ƭ��

|

�����Եĸ������Ժ����������Ե���Ѫ֢��Ѫ��Ũ��<125mEq/L�������Ѫ֢�����Ե���֢״����Һ����Ч�����ѣ���������������˥��/��Ӳ���Լ�����������ط����쳣�ۺ����Ļ��ߡ�

|

|

��

|

TX07

|

����ɳ̹��

|

�ڷ����ͼ���

|

7.05Ԫ��240mg/Ƭ��

3.04Ԫ��80mg/Ƭ��

|

|

��

|

TX08

|

���������Ȼ���

|

ע���

|

106Ԫ��100ml��500mg���������900mg�Ȼ���/ƿ��

|

������ҩ��

|

|

��

|

TX09

|

��ɳ����

|

�ڷ�Һ���

|

2800Ԫ��40mg/ml 105ml/ƿ��

|

�������������֧����1.Ԥ����ֲ��ϸ����ʵ��������ֲ�������������������ض���ϸ��ȱ������Ϯ����ù�����������Ⱦ��2.�������������������Կ������������3.�ӺϾ������Ⱦ��

|

|

��

|

TX10

|

�����鵥��

|

ע���

|

7600Ԫ��440mg��20ml��/ƿ��

|

�������������֧����1.HER2���Ե����ٰ��������ߣ�֧��������12���¡�2.HER2���Ե�ת�������ٰ���3.HER2���Ե�����ת����θ����

|

|

��

|

TX11

|

�����鵥��

|

ע���

|

1998Ԫ��100mg��4ml��/ƿ��

|

������ת���Խ�ֱ���������ڷ��۷�Сϸ���ΰ���

|

|

��

|

TX12

|

�����鵥��

|

ע���

|

1700Ԫ��10ml��50mg/ƿ��

|

��������������Ʊ�Ƥ������������(EGFR)�������ԵĢ�/���ڱ��ʰ���

|

|

��

|

TX13

|

����������

|

ע���

|

2418Ԫ��100mg/10ml/ƿ��

8289.87Ԫ��500mg/50ml/ƿ��

|

��������ҩ���������������ܰ��������ʹ�������B��C��D���͵�Bϸ���ǻ�����ܰ�������CD20���Ԣ�-���������Էǻ�����ܰ�����CD20����������Bϸ���Էǻ�����ܰ��������֧��8���Ƴ̡�

|

|

��

|

TX14

|

��������

|

�ڷ����ͼ���

|

195Ԫ��150mg/Ƭ��

142.97Ԫ��100mg/Ƭ��

|

��EGFR��������ͻ������ڷ�Сϸ���ΰ���

|

|

��

|

TX15

|

��������

|

�ڷ����ͼ���

|

203Ԫ��0.2g/Ƭ��

|

�������������֧����1.������������ϸ������2.����������Զ��ת�Ƶĸ�ϸ������3.�����Ե�������Ч�ľֲ�������ת���ԡ��ֻ��ͼ�״�ٰ���

|

|

��

|

TX16

|

��������

|

�ڷ����ͼ���

|

70Ԫ��250mg/Ƭ��

|

��HER2�������Ҽ������ܹ������컷�ࡢ��ɼ���������鵥�����Ƶ����ڻ�ת�������ٰ���

|

|

��

|

TX17

|

��������

|

�ڷ����ͼ���

|

136Ԫ��250mg/Ƭ��

185.5Ԫ��375mg/Ƭ��

204.15Ԫ��425mg/Ƭ��

|

�������ٽ��ܹ�2��ϵͳ���ƺ��չ��������θ�ٰ���θ-ʳ�ܽ�ϲ��ٰ����ߡ�

|

|

��

|

TX18

|

��������

|

ע���

|

6116Ԫ��3.5mg/ƿ��

2344.26Ԫ��1mg/ƿ��

|

��Թ���������������������ϸ���ܰ������ߣ�����������������1��ÿ2���Ƴ����ṩ������Ч��֤�ݺɼ���֧����2��������ҽԺѪҺר�ƻ�ѪҺר��ҽԺҽʦ������3�������ǶȰ�����ʹ�ò���֧����

|

|

��

|

TX19

|

������Ѫ����Ƥ������

|

ע���

|

630Ԫ��15mg/2.4×10^5 U/3ml/֧��

|

�����ڷ�Сϸ���ΰ����ߡ�

|

|

��

|

TX20

|

���ﱾ��

|

�ڷ����ͼ���

|

385Ԫ��5mg/Ƭ��

|

�������ٽ��ܹ�һ��ȫ�����Ƶĸ��������ε�����Tϸ���ܰ�����PTCL�����ߡ�

|

|

��

|

TX21

|

��������

|

�ڷ����ͼ���

|

144.92Ԫ��250mg/Ƭ��

|

��ת����ȥ�Ƶֿ���ǰ���ٰ���

|

|

��

|

TX22

|

��ά˾Ⱥ

|

ע���

|

2400Ԫ��5ml��0.25g/֧��

|

���㻯ø���Ƽ�����ʧ�ܺ�����ڡ��������壨ER/PR���������ٰ����ơ�

|

|

��

|

TX23

|

�����˸�����β-1b

|

ע���

|

590Ԫ��0.3mg/֧��

|

����������Ч�Ķ��Ӳ�����ߡ�

|

|

��

|

TX24

|

��άĪ˾

|

�ڷ����ͼ���

|

148Ԫ��5mg/Ƭ��

87.05Ԫ��2.5mg/Ƭ��

|

�������������֧����1.�������������������������ʧ�ܵ�������ϸ�������˻��ߡ�2.�����г��ġ��ֲ����ڻ�ת���Եġ��ֻ����õģ��жȷֻ���߶ȷֻ�����չ���������ڷ��������˻��ߡ�3.���������������ƵĽ����Ӳ��֢��ص���Ѫ��ƽ����֬������TSC-AML)���˻��ߡ�

|

|

��

|

TX25

|

���ǶȰ�

|

�ڷ����ͼ���

|

866Ԫ��10mg/Ƭ��

1101.99Ԫ��25mg/Ƭ��

|

�������ܹ�����һ���Ʒ��Ķ�Թ������ij��껼�ߣ�����������������1��ÿ2���Ƴ����ṩ������Ч��֤�ݺɼ���֧����2��������ҽԺѪҺר�ƻ�ѪҺר��ҽԺҽʦ������3����������������ʹ�ò���֧����

|

|

��

|

TX26

|

���ƽ

|

���Ϳ��ͼ���

|

3.72Ԫ��50mg/Ƭ��

10.76Ԫ��200mg/Ƭ��

14.68Ԫ��300mg/Ƭ��

|

|

��

|

TX27

|

������͡

|

���ܻ���Ƭ

|

4.59Ԫ��12.5mg/Ƭ��

7.8Ԫ��25mg/Ƭ��

|

|

��

|

TX28

|

��������

|

����ע��Һ

|

5550Ԫ��10mg/ml 0.2ml/֧��

|

��50������ʪ����������Իư߱��Ի��ߣ�����������������1.�������ۺ�ҽԺ�ۿƻ�����������ۿ�ר��ҽԺҽʦ������2.���ۻ��߽�������0.05-0.5��3.��ǰ�����ã�������������Ѫ����Ӱ��OCT��ȫ������������Ļ��߿����ṩOCTѪ�ܳ���֤�ݣ�4.ÿ���ۼ����֧��9֧��ÿ��������֧��4֧��

|

|

��

|

TX29

|

���鵥��

|

ע���

|

5700Ԫ��10mg/ml 0.2ml/֧��10mg/ml 0.165ml/֧��Ԥ��ʽ����

|

��50������ʪ����������Իư߱��Ի��ߣ�����������������1.�������ۺ�ҽԺ�ۿƻ�����������ۿ�ר��ҽԺҽʦ������2.���ۻ��߽�������0.05-0.5��3.��ǰ�����ã�������������Ѫ����Ӱ��OCT��ȫ������������Ļ��߿����ṩOCTѪ�ܳ���֤�ݣ�4. .ÿ���ۼ����֧��9֧��ÿ��������֧��4֧��

|

|

��

|

TX30

|

˾ά��ķ

|

�ڷ����ͼ���

|

8.1Ԫ��800mg/Ƭ��

|

�������߸���Ѫ֢��

|

|

��

|

TX31

|

̼����

|

��Ƭ

|

14.65Ԫ��500mg/Ƭ��

19.98Ԫ��750mg/Ƭ��

24.91Ԫ��1000mg/Ƭ��

|

�������߸���Ѫ֢��

|

������ҩ����

|

ҩƷ����

|

���

|

ҩƷ����

|

֧����

|

��ע

|

|

��

|

TZ01

|

���Ӷ��������ϰ�ע��Һ

|

316Ԫ��5ml/֧�������Ӷ�������25mg��

|

����������ҽ�ƻ����Թ����ָ��ڻ��ߣ�����סԺ���֧��14�졣

|

|

��

|

TZ02

|

��������ע��Һ

|

79Ԫ��2ml/֧������������10mg��

|

����������ҽ�ƻ����Թ����ָ��ڻ��ߣ�����סԺ���֧��14�졣

|

|

��

|

TZ03

|

��������Ƭ

|

10.5Ԫ��0.27g/Ƭ��

|

���εļ���������ϸ����Ѫ����

|

|

��

|

TZ04

|

ע���û��ζ���

|

278Ԫ��250mg/ƿ��

|

����������ҽ�ƻ����������ߣ�����סԺ���֧��14�졣

|

|

��

|

TZ05

|

��һ����

|

6.65Ԫ�����˲�����Rg3 10mg/����

|

��ԭ���Էΰ����ΰ������ڼ�ͬ��ʹ�á�

|

����Ϣ��Դ��������Դ����ᱣ�ϲ���Top

7��12�գ����Ų�������ʾ��������ҵƷ������ʾ����ҵ������ר���ۺ����飬��ҵ����Ϣ�����⽫����������������˾��44����ҵ�˶�Ϊ��������ҵƷ������ʾ����ҵ����ʾʱ��Ϊ��2017��7��12����2017��7��25��

��ҽҩ�ط�̨ͳ�ƣ��ڹ�ʾ��44����ҵ�����У�ҽҩ��ҵ��11�ҡ��ֱ��ǣ�

��³��ҩ����˾

ɽ������ҩҵ���Źɷ�����˾

�㽭�ºͳɹɷ�����˾

�Ϻ���Ӱҽ�ƿƼ�����˾

����Ƭ���ҩҵ�ɷ�����˾

�Ϻ���̩�����Ƽ��ɷ�����˾

�廪���������Ҹ���ҩ����˾

����������ҩ����˾

�Ϻ���˼ҽ�ƿƼ�����˾

ʢʵ�ٲ�ҩҵ����˾

�Ϻ���ҩ����Ƽ�ҩҵ�ɷ�����˾��

����7��13�գ��������й���48��ҽҩ�����й�˾��¶�����ҵ��Ԥ�棨��һ�����ж��ϰ���ҵ����Ԥ�⣩��48�ҹ�˾�У����˳�Ԥ���ϰ����ʵ��ҵ��������

������ϸ�ְ��������ҽ����е�˾����ȫ��ʵ������������ҩ����ҩ��ҵ�ڱ���������������ͬʱ���ܾ����Ʒ�۸�仯������Ӱ�죬ҵ�������ֻ���������Ʒ����ݻ����źţ�����“�����¼�”Ӱ����������Ƿ������̩����ȹ�˾����ҵ�����ռ���

��������ίҪ��2017�����ǰ���ۺ�ҽ���Ե�ʡ�ݺ�ǰ����200������ҽԺ�ۺϸĸ��Ե�������й���ҽ�ƻ�����ȫ��ִ��“��Ʊ��”��������������ʵ�С�������Ϊ��“��Ʊ��”����ʹҩƷ��ͨ��ҵ���ж���������̭С��˾����������ҽҩ��ҵ��ҵ�����ձ��ģ��С�������Ų�С��ѹ����

������“��Ʊ��”����ҵ���ж�����

������ͳ�ƣ�Ŀǰ11��ҽ���Ե�ʡ�����������ա����������졢�ຣ���Ĵ������ϡ��Ϻ������ա��㽭�����ģ����������⣬���ѳ�̨��ʽ“��Ʊ��”ʵʩ��������ҽ���Ե�ʡ�����������ࡢ���ϡ����������㶫��Ҳ���Ƴ���“��Ʊ��”������

����“��Ʊ��”��ָҩƷ��������ҵ������ͨ��ҵ��һ�η�Ʊ����ͨ��ҵ���۵�ҽ�ƻ����ٿ�һ�η�Ʊ��

����“��Ʊ��”֮ǰ���ҹ�ҩƷ��ͨ���ڸ��ӡ���������ҵ��ҽԺ��ҩ�꣬�����˲��������м侭����Ʊ����Ʊ��������Ʊ�����������������ۼ۸�֮������“�ҿ�”��“��Ʊ”��Υ��Υ�������ձ���ڡ�

��������ָ����“��Ʊ��”���ߵ�ʵʩ�������ѹ��ҩƷ��ͨ���ڣ�����ȫ��ҵϴ�ƹ��̣�ʹ�����ȸߡ��淶��ǿ���ն˸��ǹ㡢��������ǿ�Ĵ���ҩƷ��ͨ��ҵ�г�ռ����Ѹ����������ҵ���жȲ�����ߡ�

������֤����ҽҩ��ҵ����ʦ��������Ϊ��“��Ʊ��”ѹ���м�Ķ�Ʊ���ڣ���ֹ������ʽ����������ǿ�����������Ĵ���ͨ��ҵ��ʤ����ȱ�����ľ���������������Դ�������������С�����̻���̭��

������������ҩƷ��ͨ��ҵ��ģСѹ����

����������Ŀǰ��70���ҽҩ��ҵ��˾����������ҩҵ������ҽҩ����20�ҹ�˾����ҽҩ��ͨ������Ҫ����ҩƷ��������ҵ��

������������ҵ����ص㣬ҩƷ��ͨ��ҵӪ�չ�ģ��Խϴ������������ҵȥ������ȫ������6000��Ԫ��ͬ�ƹɷݡ�����ҽҩ��������3�ҹ�˾Ӫ�չ�ģ��5��Ԫ��

����������ҵë�����ձ�Ƚϵͣ���ӯ��������������ҽҩ��ͨ��ҵ��ģ�ձ��С�����·�ƽ2016��ӯ��1.25��Ԫ������ҽҩ������ҽҩ2�ҹ�˾ȥ�꾻����Ϊ2000����Ԫ�������ǡ�����ҽҩ����̩ҽҩ������ҩҵ4�ҹ�˾ӯ������1000��Ԫ��������ҵӯ����ģ����1000�����¡�

�����걨��ʾ������ҽҩȥ��Ӫ��Ϊ4.14��Ԫ����������ֻ��234��Ԫ��ë���ʽ�8%������ҽҩ������ҽҩ�ȹ�˾ȥ���ë���ʸ��ǵ���8%��

������������ʾ������ҩƷ��ͨ��ҵ������ݵ͡��������ҡ�ë���ʵͣ�һ��6%-8%�����ص㣬��ģ��Ϊ��Ҫ�ľ������ƣ����ģ������������ʽ�ʵ���ܹ�������Ӫ�ɱ������ӿͻ���ԡ�

���������۷�ʽ�������ܶ�������ҽҩ��ͨ��˾��Ҫ������Դ���Ǵ��������ҵ���걨��ʾ���·�ƽȥ���ǰ����ͻ������ǹ�ҩ�عɡ�����ҽҩ��ҵ���š���������ҩҵ���ܣ��ù�˾��ȫ������ͨ����Ͷ��ȷ�ʽѡ������̻�����˾�������ҽҩ������ͨ�ȴ�������ҽҩ��˾�������������ǩ���ϸ�ĺ���Э����ͬ��ͬʱ�ڸ��������ô����ܼ�����г�������

����“��Ʊ��”�����У�ʹ���൱���������ҽҩ��ͨ��ҵ�Ѿ���ʶ����ط��ա��·�ƽ�����걨����ʾ��“��Ʊ��”�Լ����ȡ��ҩƷ�ӳɵ��ƶȣ�����ʹҩƷ������ҵת�ͣ����ܻ�Թ�˾ҵ��ģʽ����һ����Ӱ�죬�Ӷ�����δ����Ӫҵ���IJ�ȷ���ԡ�ҽҩ��ͨ��ҵ�г����ż�������ߣ���ҵ���ж�Ҳ����������˾�������ֵ����������٣����������ֵ��ʽ�ʵ���������������ն˸�����������ǿ����ҵ����ҵ�����ٽϴ���г�����ѹ����

��������ҩҵҲ��ʾ������“��Ʊ��”��ȫ�����У�����ʹ��ǰҩƷ��ͨ��ַ����ش���������ڴ����ٴ���Ʒ����ҵ�����ҵ��ҵ��˵���м�������ҵ���ڶ�����ѹ������������Ʊ��ҵ��˾�Ͷ�����������ҵ��˾��ֻ��ʣ��һ��ҩƷ��ҵ��ͨ��˾���ֹ�˾�в��ֲ�Ʒ��Ҫͨ����һ�������̻���ҽҩ��ͨ��˾�����۵�ҽԺ���նˣ�δ��“��Ʊ��”ȫ��ʵ�кò���Ʒ�����ۿռ佫�����ѹ����

����������ҵ��������

����Ŀǰ��������ҽҩ��ͨ��ҵ��������Э��ת�÷�ʽ������ҽҩ���ȴ�ҩҵ������ҽҩ������ҽҩ4�Ҳ�������ת�÷�ʽ���������������ڶ����г��ϱ��ֽ�Ϊƽ�ȡ�

����������A��ҽҩ��ͨ��ͷ��ҵ�ڶ����г��ϱ������ۡ������������Ϻ�ҽҩ�Ĺɼ��Ƿ������ijɣ���ҩ�ع����µ��������й�˾��ҩһ�¡���ҩ�ɷݣ��ɼ��Ƿ�Ҳ�����ԡ�

�������ڼ���ǰ���������ġ�2011��ҩƷ��ͨ��ҵ����ͳ�Ʒ������桷��Ϊ����ҵ�ṹ�������٣�������沢���鷽��δ��������ҵ������߳��кͻ���ҽ���г�����Ѹ�٣����γ��˹�ҩ���š���ҩ���š�����ҽҩ������ͨΪ������ȫ����ҩƷ��ͨ���š�

���������������ġ�2016��ҩƷ��ͨ��ҵ����ͳ�Ʒ������桷Ҳ��ʾ��ҩƷ������ҵ���жȽ�һ����ߡ�2016�꣬ҩƷ������ҵ��Ӫҵ������ǰ100λռͬ��ȫ��ҽҩ�г��ܹ�ģ��70.9%��ͬ������2.0���ٷֵ㡣

����������Ϊ��“ʮ����”�ڼ䣬ҩƷ��ͨ��ҵ�����ʱ��г��������¼������ϣ�����ʵ��ǿǿ���ϡ��Ӹ����й�˾��¶���걨���Կ�����ҩƷ��ͨ��ҵ��������Ϊ��Ծ��

����“��Ʊ��”�����У�����ʹ��ǰҩƷ��ͨ��ַ����ش���������ڴ����ٴ���Ʒ����ҵ���ҩƷ��ҵ��ͨ��ҵ��˵������ҩƷ�м���ͨ���ڣ�ҩƷ��ҵ��ͨ��˾����������ϣ���ҵ���жȽ���һ����ߣ�����ҽҩ��ҵ��˾����ø���

�ϰ����7��12�����䷢�����棬����ƣ���˾�ڶ��춭�»�ڰ�ʮ�Ŵλ�������ͨ���ˡ����ڹ�˾����Ͷ�������㽭����ҵ��ȨͶ�ʻ������ϻ�߹��������鰸�����ϰ������ʹ���Գ��ʽ�1.5��Ԫ��ͨ��ҽ�ơ���ҵ�����ͺ����Ӯ��ͬ���������㽭����ҵ��ȨͶ�ʻ������ϻ��

�ݹ�����¶������Ͷ���ص�Ϊҽ�ƽ������۽�ҽ�Ʒ���ҽ�ƺ��ǻ�ҽ�Ƶȷ��档����Ͷ�ʽ���ȡ�������������Ϲ�������Ȩ������ԭ�й�Ȩ�ȷ�ʽ���С�

����������ʾ������������ϻ���ʽ����������Ϊ5�꣬�ܹ�ģ������10.5��Ԫ�����У��ϰ���ϡ�ͨ��ҽ�ơ���ҵ������ΪLP�ֱ������1.5��Ԫ��1��Ԫ��5000��Ԫ�������Ӯ��ΪGP��ִ������ϻ��������1000��Ԫ������������ʶ�ֶ���ļ�ʡ�

����������䷽�棬�������ϻ��˵�ʵ�ɳ��ʱ������������ϻ��˷���Ͷ�ʱ����������ͨ�ϻ��˷���Ͷ�ʱ���ֱ��Ͷ�ʱ�����ȫ����÷��䡣���п��𣬺ϻ��˰���ʵ�ɳ��ʱ�����ͬ������

���գ��ϲ���������������12345������һ��Ͷ�������������о�������������Ϸ磬һ����ҹ����ɳ��·�Ա����ߵ�¥�������Ŷ��ζ��Դͷ�ƶ����ϱ���ҩҵ�Ļ�����������������“�������ŵ���Ϊ�أ�������ֻҪGDP��Ҫ��ˮ��ɽ����”

�ϲ�������ӦѸ�ݣ�5������˻ظ���������ҵ���ŷŴ̱����������ˮ������ʩʵ��ͣ�����ġ�ҩ��Ǯ���豸��24Сʱ��ض�����壬��һϵ�иĽ���ʩ�����Կ��ơ�

ҩ�����ڵص��ϲ���������ʾ��������ˣ�������������������������ѹ����Ⱦ�ﲻ�ӷ������ܱ���Ҳ�����һ����Ӱ�졣���������������ʹ�˾�����ڻ��Ǩ��

���ֹܾ�����ע��ҽ����е��Ʒ���棨2017���83�ţ���7��17�չ�����

2017��6�£�����ʳƷҩƷ�ල�����ֹܾ���ע��ҽ����е��Ʒ107�������У����ڵ�����ҽ����е��Ʒ56�������ڵ�����ҽ����е��Ʒ18�������ڵڶ���ҽ����е��Ʒ33����

��2017��6����ע��ҽ����е��ƷĿ¼��ԭ�������

����Ϣ��Դ������ʳƷҩƷ�ල�����ܾ֣�Top

�����£�Gilead����������������ʳƷ��ҩ������֣�FDA������������������һ��������ҩ��Vosevi��sofosbuvir 400 mg/velpatasvir 100 mg/voxilaprevir 100 mg��SOF/VEL/VOX������ҩ��һ��ÿ�տڷ�һ�εĵ�һƬ������Ϊһ���������ҩ�salvage treatment�������ڣ���1���������ܺ�һ��NS5A���Ƽ���������ʧ�ܵ�ȫ��6�ֻ����ͣ�GT-1��2��3��4��5��6�����γ��˸�Ⱦ�ߵ������ƣ�re-treatment������2���������ܺ�sofosbuvir��SOF��������һ��NS5A���Ƽ���������ʧ�ܵĻ�����1a��3���γ��˸�Ⱦ�ߵ������ơ�

ֵ��һ����ǣ�Vosevi��SOF/VEL/VOX����ȫ����������Ϊ����Ʒ������ض����λ��ߵ�ÿ��һ�ε�һƬ����ͬʱҲ�Ǽ����»���SOF��HCVֱ�����ÿ�������DAA��ҩ����ߵ��չ�֮����Vosevi�ɼ����������еķ������ͱ��μ�β���Ʒ�Epclusa�е�2�ֳɷ֣�SOF/VEL����voxilaprevir��ɣ����У�SOF��һ�ֺ���������ۺ�ø���Ƽ���VEL��һ�ַ�������NS5A���Ƽ���voxilaprevir����һ�ַ�������NS3����ø���Ƽ���

7��14�գ�FDA����ѡ���������ϸ������IL-23��ҩ��——TREMFYATM�������ж����ضȰ߿�����м�������ơ�

TREMFYATM��һ�����IL-23����Դ�����壬��ǿ����˾���µ�Janssen Biotech�������ù�˾�ڹ�ȥ��15����һֱ�������з����ư߿�����м����ҩ����µIJ�ƷStelara������IL-12/23�ĵ���¡���壩ȥ�����۶�ﵽ32����Ԫ

����FDA��������Puma Biotechnology��˾��Ʒ��ҩNerlynx��neratinib����������HER2�������ٰ����ӳ��������ƣ�extended adjuvant therapy������Щ���껼��Ⱥ����ǰ�ѽ��ܹ���trastuzumab���������Ʒ����������������͵İ�֢���ߣ�Nerlynx�ǵ�һ���ӳ��Ը������ơ�

Nerlynx��һ�ּ�ø���Ƽ�����Ҫͨ����ϴٽ�ϸ�������ļ��ֵ���ø�������á���2840������HER2���ԡ��ڽ������������trastuzumab���Ƶ����ٰ�������������У��о���Ա������Nerlynx�İ�ȫ�Ժ���Ч�ԡ����о������������鿪ʼ֮��֢����������������ʱ�䡣���������Ƴ̺�Nerlynx���ƵĻ�����94.2%û�з�����֢�����������������ܰ�ο���Ļ���Ϊ91.9%��

����Pfizer����������������ʳƷ��ҩ������֣�FDA����������ڷ�JAK���Ƽ�Xeljanz��tofacitinib����һ�ݲ�����ҩ���루sNDA����������Ѱ��FDA��Xeljanz�����ж����ضȻ�������Ծ����ף�UC�����˻��ߵ����ơ�FDA��ָ�����sNDA�Ĵ���ҩ�û��շѷ���PDUFA��Ϊ2018��3�¡�

tofacitinib��һ����ӱ�Ŀڷ�Janus��ø��JAK�����Ƽ���Ŀǰ���ڵ������ڶ��������Լ��������ơ���ҩ�ɻ����ڲ���ѧ�ҷ��ֺͿ���������һ����ӱ�����û��ƣ�ּ������JAKͨ·����Щͨ·����Ϊ�ڶ���������֢�Լ����з����˹ؼ����á�ͨ��������ЩJAKͨ·��tofacitinib�ܹ�����ϸ�������źŴ�����ϸ�������յ��Ļ�����Pϸ���ļ��

����ҽҩ7��14�չ���ƣ��ӹ�˾�Ϻ�������շֱ��յ�Ӣ�����¹�������ҩ���ǩ��������֪ͨ�����������õط����ڸ������������롣

Ŀǰ���й���������ԭ�й�˾���������⣬�ط������ҩ�������С��ط�����Ʒ��Ϊ����(Suprane)���������ع�˾������1992�������FDA���������ۣ�Ŀǰ����ŷ�ˡ�������̨�塢�ձ��������ȶ�����Һ͵������У��й�ʳƷҩƷ�ල�����ܾ�Ҳ�������ڹ������С�

���գ���ʿ��ҽҩ���ŷ�������ƣ��뷨��÷�ﰣ�����ӹ�˾Transgene��˾�����齨����ʿ�������ܣ����������ҩ����˾�յ�����ʳҩ���ֺܾ�ǩ�����������������ٲ���ע��Һ(T101)ҩ���ٴ�������

������ҽԺ�г�����������ҩƷ�����Ѿ���ǰ�����20%���ҵ����ٷŻ���10%���ҡ���������ҽԺ������ʾ��PDB����ҽԺ�����г���2005���326.9��Ԫ��������2016���1661.5��Ԫ��2005-2016�긴��������Ϊ16.9%��

����2016�꣬����ҽԺ10����������ռ�������г���87.2%�������Ͽ���п�����ҩ�ͺ���ϵͳҩ����پ�����10.0%����10�����������У���7�����������г��ѳ���100��Ԫ�����Ľ����η�����Щ����������ص��Ʒ��

����1.����Ⱦ��ҩ�251��Ԫ

����2016��ͬ��������7.9%

����CAGR��2005-2016����10.3%

����ֵ�ù�ע�IJ�Ʒ�����濨Τ���������ϡ���������Ī��ɳ�ǡ���������/�����̹��ͷ����ͪ/���̹��ͷ����ͪ/�����̹������ͷ��

������������ҽԺ������ʾ�����ڿ���Ⱦ��ҩ���г���ģ��2005���85.2��Ԫ������2016���251.0��Ԫ��2005-2016���긴��������Ϊ10.3%��

������ͳ�ƣ�2016�꿹��Ⱦ���Ʒ�漰279��������ҽԺǰ50λҩƷ��ҩ���Ϊ220.0��Ԫ��ռ�����г�87.4%�����У�����ҽԺ����ǰ10��Ʒ�У����濨Τ���������ϡ���������Ī��ɳ�ǡ���������/�����̹��ͷ����ͪ/���̹��������ɳ�ǡ��ǰ�����/��˾������ͷ����ͪ/�����̹������ͷ�ߡ�ǰ10λ��Ʒ���۶��97.5��Ԫ��ռ�����г�38.8%��

��������Ⱦ��ҩ�������Ͽ�IJ�Ʒ�У����濨Τ���۶�Ϊ17.1��Ԫ����ͬ������16.2%�������������۶�Ϊ13.7��Ԫ����ͬ������20.5%�������������۶�Ϊ12.0��Ԫ����ͬ������13.4%��Ī��ɳ�����۶�Ϊ9.1��Ԫ����ͬ������26.5%����������/�����̹���۶�Ϊ8.9��Ԫ����ͬ������12.8%��ͷ����ͪ/�����̹���۶�Ϊ7.3��Ԫ����ͬ������11.2%������ͷ�����۶�Ϊ6.6��Ԫ����ͬ������28.7%��������Ʒ�����ʾ�����10.0%�������˿���Ⱦ�������г���������

����2.��Ѫ��ϵͳ��ҩ��199.7��Ԫ

����2016��ͬ��������4.7%

����CAGR��2005-2016����14.6%

����ֵ�ù�ע�IJ�Ʒ�����з���͡�����淥��͡

������������ҽԺ������ʾ��������Ѫ��ϵͳ��ҩ�г���ģ��2005���44.4��Ԫ������2016���199.7��Ԫ��2005-2016���긴��������Ϊ14.6%��

������ͳ�ƣ�2016����Ѫ��ϵͳ��ҩ��Ʒ�漰251��������ҽԺǰ50λҩƷ��ҩ���Ϊ171.7��Ԫ��ռ�����г�86.0%�����У�����ҽԺ����ǰ10��Ʒ�У����з���͡��ǰ�еض������ἡ�ᡢ��øA/��øI�����淥��͡�����ȵ�ƽ���������ء���ܺ�/���Ρ����Ծ�ע��Һ��������ƽ��ǰ10λ��Ʒ���۶��93.6��Ԫ��ռ�����г�46.9%��

������Ѫ��ϵͳ��ҩ�����Ͽ�IJ�Ʒ�У����з���͡���۶�Ϊ15.8��Ԫ����ͬ������10.1%�����淥��͡���۶�Ϊ13.7��Ԫ����ͬ������10.0%������Ѫ��ϵͳ��ҩ���������Ͽ��������Ʒ��Ϊ��Ѫ֬ҩ��������͡���ڸ�����������λ��

����3.ѪҺ����Ѫϵͳ��ҩ��185.1��Ԫ

����2016��ͬ��������9.5%

����CAGR��2005-2016����16.2%

����ֵ�ù�ע�IJ�Ʒ����Ѫ����

������������ҽԺ������ʾ������ѪҺ����Ѫϵͳ��ҩ�г���ģ��2005���35.5��Ԫ������2016���185.1��Ԫ��2005-2016���긴��������Ϊ16.2%��

������ͳ�ƣ�2016��ѪҺ����Ѫϵͳ��ҩ��Ʒ�漰136��������ҽԺǰ50λҩƷ��ҩ���Ϊ174.3��Ԫ��ռ�����г�94.2%�����У�����ҽԺ����ǰ10��Ʒ�У���Ѫ���ס��Ȼ��ơ��������ס����������ᡢת���ǡ�Ѫ��ø���������Ȱ�������֬���顢�����ǡ����ܰ���ǰ10λ��Ʒ���۶��115.9��Ԫ��ռ�����г�62.6%��

����ѪҺ����Ѫϵͳ��ҩ�����Ͽ�IJ�Ʒ�У���Ѫ�������۶�Ϊ23.1��Ԫ����ͬ������14.6%����ѪҺ����Ѫϵͳ��ҩ����ֻ����һ����Ʒ�����Ͽ죬�����ʳ���10.0%��

����4.������ҩ��169.8��Ԫ

����2016��ͬ��������11.2%

����CAGR��2005-2016����19.6%

����ֵ�ù�ע�IJ�Ʒ��������������ɳ�������漪�¡�����������������ע��Һ����Ī��

������������ҽԺ������ʾ�����ڿ�����ҩ�г���ģ��2005���23.8��Ԫ������2016���169.8��Ԫ��2005-2016���긴��������Ϊ19.6%��

������ͳ�ƣ�2016�꿹����ҩ��Ʒ�漰135��������ҽԺǰ50λҩƷ��ҩ���Ϊ95.7��Ԫ��ռ�����г�62.7%�����У�����ҽԺ����ǰ10��Ʒ�У���ɼ��������������������������ɳ�������漪�¡�����������������ע��Һ���������ᡢ������������Ī��ǰ10λ��Ʒ���۶��85.4��Ԫ��ռ�����г�50.3%��

����������ҩ�����Ͽ�IJ�Ʒ�У������������۶�Ϊ11.1��Ԫ����ͬ������10.5%����ɳ�������۶�Ϊ9.1��Ԫ����ͬ������17.3%���漪�����۶�Ϊ8.4��Ԫ����ͬ������17.3%�������������۶�Ϊ7.4��Ԫ����ͬ������12.4%��������ע��Һ���۶�Ϊ6.9��Ԫ����ͬ������15.9%����Ī�����۶�Ϊ4.8��Ԫ����ͬ������20.1%������6����Ʒ�������ٳ�10.0%�IJ�Ʒ�����а�ɳ�������漪�¡���Ī��3����Ʒͬ������15.0%���ϣ��г����ָ�Ϊͻ����

����5.��ϵͳ��ҩ��151.7��Ԫ

����2016��ͬ��������9.7%

����CAGR��2005-2016����22.7%

����ֵ�ù�ע�IJ�Ʒ�������������ӡ��������������������̪

������������ҽԺ������ʾ��������ϵͳ��ҩ�г���ģ��2005���16.0��Ԫ������2016���151.7��Ԫ��2005-2016���긴��������Ϊ22.7%��

������ͳ�ƣ�2016����ϵͳ��ҩ��Ʒ�漰147��������ҽԺǰ50λҩƷ��ҩ���Ϊ145.9��Ԫ��ռ�����г�95.2%�ķݶ���У�����ҽԺ����ǰ10��Ʒ�У�����֬��������̹�������������ӡ���������СţѪȥ������ȡ�����������ռ��ġ�����Ҷ������̪��������͡��ǰ10λ��Ʒ���۶��97.6��Ԫ��ռ�����г�54.0%��

������ϵͳ��ҩ�����Ͽ�IJ�Ʒ�У����������������۶�Ϊ11.3��Ԫ����ͬ������17.0%�����������۶�Ϊ10.1��Ԫ����ͬ������27.0%�������������۶�Ϊ7.7��Ԫ����ͬ������16.1%������̪���۶�Ϊ6.9��Ԫ����ͬ������27.8%������4����Ʒ���پ���10.0%�����У�������������̪�г����ֽ�Ϊͻ���������ʽӽ�30.0%��

����6.����ϵͳ��ҩ��141.4��Ԫ

����2016��ͬ��������8.2%

����CAGR��2005-2016����17.0%

����ֵ�ù�ע�IJ�Ʒ���ױ�������ʲ���þ������ŵ˾��

������������ҽԺ������ʾ����������ϵͳ��ҩ�г���ģ��2005���25.0��Ԫ������2016���141.4��Ԫ��2005-2016���긴��������Ϊ17.0%��

������ͳ�ƣ�2016������ϵͳ��ҩ��ҩ��Ʒ�漰266��������ҽԺǰ50λҩƷ��ҩ���Ϊ128.6��Ԫ��ռ�����г�91.0%�����У�����ҽԺ����ǰ10��Ʒ�У��������������������������������ױ�������ʲ���þ������͡������ŵ˾��������˾���������ʲ����ء�ǰ10λ��Ʒ���۶��81.8��Ԫ��ռ�����г�57.8%��

��������ϵͳ��ҩ�����Ͽ�IJ�Ʒ�У��ױ��������۶�Ϊ7.6��Ԫ����ͬ������43.6%����ʲ���þ���۶�Ϊ12.2��Ԫ����ͬ������27.0%������ŵ˾�����۶�Ϊ6.3��Ԫ����ͬ������17.2%������3����Ʒ���پ���10.0%�����У��ױ����������ʸ��dz���40.0%��

����7.���ߵ��ڼ���126.5��Ԫ

����2016��ͬ��������7.5%

����CAGR��2005-2016����15.6%

����ֵ�ù�ע�IJ�Ʒ��������α1���������ס�����Ī˾��Ƣ���ġ����Ǻ���

������������ҽԺ������ʾ���������ߵ��ڼ��г���ģ��2005���25.6��Ԫ������2016���126.5��Ԫ��2005-2016���긴��������Ϊ15.6%��

������ͳ�ƣ�2016�����ߵ��ڼ���ҩ��Ʒ�漰66�������У�����ҽԺ����ǰ10��Ʒ�У�������α1���������ġ��������ס�����ע��Һ������Ī˾����������ϸ���̼����ӡ�Ƣ���ġ����Ǻ��ᡢ�������������η���ע��Һ��ǰ10λҩƷ��ҩ���Ϊ81.6��Ԫ��ռ�����г�64.5%��

�������ߵ��ڼ������Ͽ�IJ�Ʒ�У�������α1���۶�Ϊ19.7��Ԫ����ͬ������12.1%�������������۶�Ϊ10.4��Ԫ����ͬ������27.0%������Ī˾���۶�Ϊ7.5��Ԫ����ͬ������10.4%��Ƣ�������۶�Ϊ6.9��Ԫ����ͬ������21.9%�����Ǻ������۶�Ϊ6.8��Ԫ����ͬ������14.8%������5����Ʒ���پ���10.0%�����У��������������ʽӽ�30.0%��

����������������2015�꿪ʼ��ҽҩ��ҵ�����Ż������ڣ�2016���ҹ�ҽҩ��ҵ�ļ��ж������������������������Ƶ�����������ҵ���У��й�����ҩ�г���������ս���档

�������Ź��������ܼ������������б��ƽ��Լ�2017���°�ҽ����̸��Ŀ¼���������ƽ���أ�ҽҩ��ҵ��������ȷ�ķ������ߡ���������ִ������Դ���ҩ�г�������ҪӰ�����ã�ҩ����Ҫȫ���������ִ��������ƶ������Ĵ�������ս�ԣ��⽫������ҩ��ʱ����ս�Է���Ѱ�Ҵ���ҩ���۵��������㡣

ȫ���ÿ�ϸ��ҩ���������ԡ���Ⱦ�Լ�������ȱ�ٵ�һ��������ҩ������ٴ�Ӧ�ù㷺��Ʒ�ַ�����ص㡣20���ͳ�����������������ù�ر���Ϊ����Ⱦ��ҩ������������˵�������Ϊҽѧʷ����̱�ʽ��ҩ������й��˿ڵĿ�������������ʳ�ṹ����̬�����仯������Ӱ���£���������ҩ����Ų��ɹ��������á�

����̼��ùϩ����أ�������ҩ���һ��ǵ���β-����������أ���20����80���������Ϊһ����ס�ǿЧ��ϸ����ҩ�����ʵ͵�ҩ�

�������Ź���“����”��̨���������г��»����ԣ�̼��ùϩ�����Ҳ�����е�Ʒ�ࡣ���ܿ������г������³�̬�Σ���̼��ùϩ������Ա��ֳ�����������ͷ��������ж���ҩ���������ҩ�Եļ��������������ҩ�����г��ϱ��ֳ�������������Ϊ������Ŀ�Ŀ�����Ʒ�֡��ڵ�ǰ������£��Ѿ��в�����ҵ����������ҩ��Ľ��𣬲��Ը��г�ǰ�����������㽡�

����������“��”�Ⱥ��ػ�����

����������������“����������”Ӱ���£�ȫ���ÿ���ҩ��ʹ��ֱ��������̬�Ƶõ�����Ч�����ƣ�����2012-2013�꿹����ҽԺ�г���ֱ���»����������ٶ������ڳ�̬������������ί��14���������Ϸ����ˡ�����ϸ����ҩ�����ж��ƻ���2016-2020�꣩�������Ǵӹ��Ҳ���ʵʩ�ۺ����������ص��ش�ٴ롣

�������������й����й���ҽԺ��ѧҩ�նˣ�HDM��ϵͳ���ݣ�2016������ص���й���ҽԺ��ϸ��ҩ���ն�ͬ��2015��������7.51%����2010��������ֵ22.94%����2012��������ȵ�-17.07%��Ŀǰ���ڳ��ֳ����������ơ�

������̼��ùϩ�����ҩ��ͻ��100�ڹ�ģ

����Ŀǰ���ҹ����й���ҽԺʹ�õĿ�ϸ��ҩ���Ϊ10���������֣�����TOP5Ʒ��ֱ���ͷ�ߵ�ҩ�����ء�̼��ùϩ�ࡢͷ�߸����Ƽ���������ϳ���ù�غ��ŵͪ��ҩ��������е�̼��ùϩ��ҩ�����6��Ʒ�֣�ȴռ�ݿ�ϸ��ҩ���г���13.96%���ɼ������ٴ��д��ھ������صĵ�λ��

������HDM������ʾ��2016������ص���й���ҽԺ̼��ùϩ��ҩ���ڼӴ��۵����£�ͬ����һ��������14.24%������ȫ���ÿ�ϸ��ҩ���7���ٷֵ㡣̼��ùϩ���Խ�ǿ��ɱ�����Գ���ͷ�߾��أ��Ӷ���Ϊ�Բ�������β-������ø��ESBLs����ͷ�߾���ø��AmpC���Ķ�����ҩ������Ч��һ���ҩ�

��������ȫ�������е�̼��ùϩ��ҩ�ﹲ��7�������е���ҩ��ֱ����������ϡ��Ȱ����ϡ��������ϡ��������Ϻ��������5��Ʒ�֣������Ƽ����ǰ�����/��˾��������������/������¡����ԭ��ҩ�ﻯ����ר������������ҩ����Ӱ���£������г����۶���۷��ڼ�תֱ�¡�

���������������ʾ��2016��ȫ��TOP3̼��ùϩ��ҩ��ԭ��Ʒ��ҩ�г�������Ϊ10.08����Ԫ������һ���ƽ����ҲΪ����ҩ�г�������չ�Ļ��ᡣ

������������������ʾ�����й����й���ҽԺ���ؼ�����ҽԺ���������������Լ���������Ժ�У�̼��ùϩ�����ҩ��2016���г�ͻ��100��Ԫ��ģ����������������Ʒ�ֺ���Ʒ�����γɶ���̬�ơ�

2016�����ҽԺTOP3̼��ùϩ������У���������ռ���˰�ڽ�ɽ���ӵڶ�λ���ǰ�������˾����ռ����28.08%������λ�ıȰ�����ռ����14.81%������ռ����5.57%��������������ȫ������Ⱦҩ��Ϊλ�ӵ�һλ��ҩ�˵����̼��ùϩ�����ҩ�����ҹ��ٴ������������Ҫ�ԡ�

�ص����ҽԺ�г�̼��ùϩ������г����ؼ�������

���������������ƽ����ɫ

������HDM���ݷ�����2016�����ҽԺ̼��ùϩ������г���21�ҹ�˾���ҽ��𡣽���ҩ����Ҫ������Ĭɳ�����ձ�ס�ѡ��ձ���һ����������Yungjin Pharm��JW Pharmaceutical Corporation��6�ҹ�˾���ϼ�ռ����50.40%�ķݶ

������ҵ�����ں�����ҩ����������ҩҵ����������˾��ʯҩ����ŷ��ҩҵ������ҩҵ��15�ҹ�˾��ռ����49.60%���г��ݶ

�ص����ҽԺ�г�̼��ùϩ�����TOP10��������

��������������ҩ�����ҩ�ɹ�ת���ɹ�����������ٷ�չ�ڡ��ڿ���Ⱦҩ���г����ҵľ����£�����ҩ�������ԭ����ռ̼��ùϩ�������ҩ�г�������̼��ùϩ����ض�����Ѹ��������Ҫ������ͷ��������ж���ҩ���������ҩ�����⣬�Լ����Ĵ�ͷ����ҩ�����һ���ŵͪ��ҩ������Ʒ�ֺ��ƹ����Ȳ��㣬�ڹ����ص���й���ҽԺ̼��ùϩ������Ǹ������۵�Ʒ�֡�

��������������ս����

����ȫ��������ҩ����ǿ���Լ�����ϸ���ij��֣��Ѷ�������������塣Ȼ���ڴ���ҩ���з��ٲ�ά��������£�����ͨ���ˡ��������������ط�������GAIN���������ɼ����˸�����ҩ��ҵ��չ�¿����ص��з����顣

�����ݱ�����2006-2011��6�������FDA�����е�111ֻ��ҩ�У�����4ֻ�ǿ����أ���GAIN��̨��2014������FDA����10������Ⱦ����ҩ��2015��FDA����5������Ⱦ����ҩ���У����ƶ���ȫ��Ⱦ����ҩ�����Ľ��̡�

�������ŷǵ���β-������������ڹ����ٴ����ƹ�ʹ�ã��й��ٴ�ʹ�õ�̼��ùϩ�����80%��ʵ���˹��������Ӷ���ǿ�˾������ơ�Ŀǰ���������ϱ�����¡���ձ���һ������˾�������ۣ���Ȼ�����й�����10���꣬�������������������ҽ�������ֳ��»����ƣ�Ҳδ�����ڱ���ע����Ϣ��

����̼��ùϩ���ǿ���Ⱦ�ٴ���ҩ�����е�����������ҪƷ�֣��׳�“�����ص����һ������”����һ��ҩ�������ѶȽϴ��������ո��ӣ����нϸߵĸ���ֵ����������Ϊ����Ʒ�֡�

����ֵ�ù�ע���ǣ������f����ͪ�������������֬������ش���ù�ء��ʰ��������������ӻ��غ����ù��������������濼�����г��Ŀ���������Ҳ����̼��ùϩ��ҩ���γ���ս��

������ɳ������������ĸ��ҩ������ɳ�ǣ�̩�����ף�������ɳ����ҩ��������������ٴ�ҽѧ�绶ӭ��

��������λ�Ѻ�

������ȥʮ�����������ɳ���ڹ��ڵIJ�����������Ѹ�٣�������Ϊ�ҹ�ҩ���������ɳ�Ǽ�������ɳ��ԭ��ҩ/�Ƽ�����“ҩƷר����”��ʽʵʩ����1993�꣩��ǰ�������ɷ��ơ�

����1997��ף����ڻ�������������ɳ�ǵ�ԭ��ҩ�����20��ҡ������ϴ��ԭ��ҩ����Ҫ���㽭�²���ҩ�����������ӽ�ҩҵ��˾���㽭����ҩҵ��˾���㶫�����ҩ��˾���Ϻ���άҩҵ��˾�ȡ�

������ͳ��������ʾ��ֱ��20����ĩ���ҹ�������ɳ��ԭ��ҩ�ܲ�������200��֣���Ʒ��Ҫ������ҽԺʹ�ã������������١���Ҫԭ�����ҹ����Ƶ�������ɳ������Ч�����ձ�ͬ���Ʒ������в�࣬���ںܳ�һ��ʱ����ҹ�����������ɳ����������������

���������ҹ�ҩ����Ƶ�������ɳ���������ϸĽ����ɱ��½����Լ����м۸�����������2014-2015�꣬�ҹ�������ɳ���ܲ�����������1000���/�ꡣ���У��㽭�²���ҩ���IJ������൱�ڹ���������ɳ���ܲ�����45%��

������ɳ�����ҩ�����ϲ�Ʒ��Ʒ��������10�������������ɳ������֮���ڹ����ٴ�ҽѧ�粢���������ֱ��2010��ǰ��������ɳ��ƾ������������;�춨���Լ��ڹ���ɳ��������г��ɶ�ҡ�ĵ�λ��1.�������Ⱦ�Լ���������ҩ����2.�ʺϼӹ����������������������Ⱦ���Ƽ�����3.��������θ����Ƥ������֯��Ⱦ�ȳ�����Լ����Ƽ���

��������������

��������������;�ٽ���������ɳ���г�Ѹ�ͷ�չ�����Ź�����������ɳ�Dz������������������ɱ������½��������ۼۺܿ콵�ͣ��ִٽ��г�������һ�������������ڹ���ҽԺ����ʢ�����ձ���“���ֱ���”��������ɳ���Ƽ������ۼ��Ѵ�1990�������ÿƬһ��ʮԪ�ͽ���ÿƬ4Ԫ��2015�꣩���ؼ�ԭ���ǹ���������ɳ��ԭ��ҩ�۸��г��������ϴ��˽⣬Ŀǰÿ�������������ɳ��ԭ��ҩ������230��250Ԫ����ң���ʹ������������������ɳ�����ҹ������ۼۡ�

����Ŀǰ���ҹ��Ѿ��γ��ϱ�����������ɳ��ԭ��ҩ�������ء�һ�ǽ�����ʡ����Ҫ���������㽭�²���ҩ���ͽ������ӽ�ҩҵ��˾�����DZ�����������Ҫ�����̵�һ/������ҩ��ʽ����ͱ�������˫��ҩҵ��˾�ȡ�����2��������������ɳ�Dz���Լռ�ҹ��ܲ�����7��8�ɡ���Ϥ��ȥ���ҹ��г�������ɳ��ԭ��ҩ�����������ҹ�˾����Ϊ�����̣���һ/������ҩ��ʽ���硢�㽭�²���ҩ���ͽ������ӽ�ҩҵ��˾��

�������ڿ����й��г��ľ�DZ����3��ǰ����һ/������ʽ������Ͷ��1��500����Ԫ�ڱ������ü����������½����������ߣ�����“���ֱ���”�������Խ�һ�������г��ݶ�⽫���й���������ɳ���������γɼ�����ѹ������Ϊһ�������������Ͳ�Ʒ���ۼ۸���һЩ�����ɱ��ϸߵ�������ɳ�������̽����Ƚ��ۣ�����ͣ����������ڳ��̵��ǵ��ǣ���һ/������ʽ���绹���Ϻ����ɶ������ݡ������ȴ���в���������Ʒ��������ɳ���Ƽ���Ʒ�������ҩ��һ���ߵ͡�

�����������

�������⣬�ҹ����������ڶ��ҽҩ������Ҳ������ԭ��ҩ��������“ҽҩ�м���”�����������ڣ���۸��������ҩ�����˺��ܻ�ӭ��

����������ɳ��Ҳ�ǹ���ҽҩ����������Ҫ��Ʒ֮һ�����˽⣬Ŀǰ����Լ����10��ҽҩ����������������ɳ��ԭ��ҩ�����У������ϴ��ҽҩ�������к��������ӻ�����˾������ʯ��ȿƼ���˾������Զ�ǿƼ���չ��˾�ȡ����йز���ͳ�ƣ�ȫ��ҽҩ��������������ɳ��ԭ��ҩ�ܲ����ۼ�Լ��400��500�֡�����������ҩ��ҵ��������ɳ�Dz���������Ŀǰȫ��������ɳ��ԭ��ҩ�ܲ�����ͻ��2000�֡�

����2015-2016�꣬�����г������ɳ�����ҩΪ������ɳ�Ǻ�Ī��ɳ�ǣ�ʮ����ǰһ��ռ��ɳ����ҩ������ǰ�еĻ���ɳ���ѵ���ȫ��������ҩǰʮǿ�������±�����ȥ��ȫ��������ɳ�ǵ������۶��ѳ���20����Ԫ�����Դ�������ͨ����

��������������ѯ��˾DATAMONITOR�����ı�����¶��ȥ��������ɳ��ԭ��ҩ��ȫ����������Ϊ3600��4000�֣��ɴ��ƶϣ��ҹ�������ɳ��ԭ��ҩ�����Ѵ�������г���������һ�롣���У��²���ҩ����������ɳ�dz�������λ�ӹ��ڵ�һ����������һ/������ҩ��ʽ�����������ɳ��ԭ��ҩ���Ƽ����ҹ��г�ռ�зݶ����

�������ڹ������г���������ɳ��������ʢ���Ҹ�ҩ�ٴ�ʹ��Ƶ������ȱ������ɳ����ҩ�������������Ԥ�ƽ������꣬������ɳ���г��Խ�������������̬�ơ�

7��12�գ��ɹ���ʳƷҩƷ����ֺܾ��������������“2017�귢չ�й���ҩƷ�����������ְࣨ������”�ڱ������С�����ʳƷҩƷ�ල�����ܾ���䥸��ֳ���ϯ������ʽ���´ǡ�

�������ָ������������ķ�չ���й��ѳ�Ϊȫ��ڶ���ҽҩ�����г�����һ��ԭ��ҩ���ڹ����й����н�5000��ԭ�Ϻ��Ƽ���ҵ��ҽҩ����ҵ�����Ӫҵ�����볬��2.5����Ԫ������ң�����ΪΪ������ij���GDP���ٵ���ҵ֮һ�����У��н�50���Ƽ���ҵͨ��ŷ������֤���飬ҽҩ����Ʒ���ڶ��135����Ԫ����˵���й�ҽҩ��ҵ�Ѿ��߱�Ϊ�������������ṩ��ȫ�ɿ�ҽҩ��Ʒ��������

������ᣬ�¼������·���Ѹ�ͷ�չ����ҩƷ��ѧ�������˸��ߵ�Ҫ���й�����Ҳ�ڲ���̽�������������ҩƷ�����ϵ�ӹ졣2011�꣬�й���������ϵ�õ�WHO���Ͽɣ�����Ŀǰ�������������ҩ�����ɶ���˾������������ͨ��WHOԤ��֤����˳����������г���2017��6��19�գ��й�����ʳƷҩƷ�ල�����ܾ���ʽ����ICH����������ҩƷע�Ἴ��Э���ᣩ������ζ���й���ҩƷ��ܲ��š���ҩ��ҵ���з���������ת����ʵʩ���ʼ�������ָ�ϣ�����������������ƶ����ƶ����ʴ���ҩƷ���ս����й��г��������ٴ���ҩ����ͬʱ�����й���ҩ��ҵ���������������ʾ��������ٽ��й�ҽҩ��Ʒ�������硣

һ��2017��ҽҩ��ҵ���ƣ�����Ӱ�죬�ֻ�����

����2017��1-4�£�ҽҩ��ҵ��������9549��Ԫ������10.7%�������ܶ�1025��Ԫ������15.5%��2016��ҽҩ��ҵ��������28062.9��Ԫ��ͬ������9.7%������3002.9��Ԫ������13.9%��ҽҩ��ҵ����ֹ��������

������ҽҩ��ҵ����ֹ�������Ĺ����У�ҽҩ��ҵ�ĸĸ�ȫ����ȫ���̼����ƽ���2017��ҽ��Ŀ¼�������ݣ�44��Ʒ�ֽ���ҽ��̸��Ŀ¼���б�����ƽ�����Ʊ�ƹ��Ұ��ļ���أ��������������ذ�Ʒ�ּӿ����в�����һ�������ۣ���ʤ��̭������������ҩ��ʤ��������ĸ���̵ļӿ죬��˳��ҵ��������ҵ�����������ҵ������������ҽҩ��ҵ�ڲ��ֻ���ǿ�ߺ�ǿ��

����������ҩ��ǿ��ǿ�ߺ�ǿ��������

2016���й���ҩ��ҵ��ǿ�����۹�ģ����10.9%���٣��Ը�����ҵƽ��ˮƽ���й���ҩ��ҵ��ǿ�����۶�ռ��ҩ��ҵ�����47.2%����ҵ���жȳ��������ơ��ڹ���ҩ���ƶ�����ʽӹ죨ICH���ı����£�ӵ�и���������Դ��ҽҩ��˾�������Ǹ��������ͷ��ҵ�ľ����������ԡ�

|

����

|

2015����ҵ����

|

2016����ҵ����

|

�����仯

|

|

1

|

����ҽҩ��������˾

|

����ҽҩ��������˾

|

0

|

|

2

|

����ҩҵ����

|

����ҩҵ����

|

0

|

|

3

|

�Ϻ�ҽҩ���Źɷ�����˾

|

�Ϻ�ҽҩ���Źɷ�����˾

|

0

|

|

4

|

ʯҩ�عɼ�������˾

|

ʯҩ�عɼ�������˾

|

0

|

|

5

|

�����ҽҩ��������˾

|

������ҩ

|

1

|

|

6

|

������ҩ

|

����������ż�������˾

|

1

|

|

7

|

����������ż�������˾

|

�����ҽҩ��������˾

|

-2

|

|

8

|

��ҩ���Źɷ�����˾

|

����ҩҵ�ɷ�����˾

|

2

|

|

9

|

��ʿ���عɼ�������˾

|

��ʿ���عɼ�������˾

|

0

|

|

10

|

����ҩҵ�ɷ�����˾

|

��ҩ���Źɷ�����˾

|

-2

|

|

11

|

������ҩ�����������ι�˾

|

��³��ҩ����˾

|

1

|

|

12

|

��³��ҩ����˾

|

������ҩ�����������ι�˾

|

-1

|

|

13

|

��������ҩҵ���Źɷ�����˾

|

̫����������˾

|

4

|

|

14

|

�Ϻ�����ҽҩ�����ţ��ɷ�����˾

|

��������ҩҵ���Źɷ�����˾

|

-1

|

|

15

|

���պ���ҽҩ�ɷ�����˾

|

���պ���ҽҩ�ɷ�����˾

|

0

|

|

16

|

���ϰ�ҩ���Źɷ�����˾

|

�Ϻ�����ҽҩ�����ţ��ɷ�����˾

|

-2

|

|

17

|

̫����������˾

|

����ҩҵ��������˾

|

4

|

|

18

|

���պ�ɭҩҵ��������˾

|

���ϰ�ҩ���Źɷ�����˾

|

-2

|

|

19

|

�����ؿ���ҩ���ſع�����˾

|

���պ�ɭҩҵ��������˾

|

-1

|

|

20

|

�Ĵ�����ҩҵ�ɷ�����˾

|

��������ҽҩ�ɷ�����˾

|

2

|

|

21

|

����ҩҵ��������˾

|

�Ĵ�����ҩҵ�ɷ�����˾

|

-1

|

|

22

|

����ҽҩ�ع�����˾

|

������ҩ����˾

|

1

|

|

23

|

������ҩ����˾

|

����ͬ���ùɷ�����˾

|

1

|

|

24

|

����ͬ���ùɷ�����˾

|

���ռô��عɼ�������˾

|

1

|

|

25

|

���ռô��عɼ�������˾

|

�й���ҩ��˾

|

-

|

|

26

|

������ҩ���й�������˾

|

�˸�ҽҩ���Źɷݹ�˾

|

1

|

|

27

|

�˸�ҽҩ���Źɷݹ�˾

|

����ҽҩ���Źɷ�����˾

|

2

|

|

28

|

ɽ������ҩҵ���Źɷ�����˾

|

�Ϻ��ִ���ҩ�ɷ�����˾

|

35

|

|

29

|

����ҽҩ���Źɷ�����˾

|

���տ�Ե�����������ι�˾

|

2

|

|

30

|

�ÿ�ҩҵ��������˾

|

������ҩ���й�������˾

|

-4

|

|

31

|

���տ�Ե�����������ι�˾

|

��Ҷ��ҩ��������˾

|

2

|

|

32

|

�й�ҽҩ��ҵ����˾

|

ɽ������ҩҵ���Źɷ�����˾

|

-4

|

|

33

|

��Ҷ��ҩ��������˾

|

��ʥ��ҩ���Źɷ�����˾

|

1

|

|

34

|

��ʥ��ҩ���Źɷ�����˾

|

�ÿ�ҩҵ��������˾

|

-4

|

|

35

|

����ҩҵ����˾

|

����ҽҩ�ɷ�����˾

|

2

|

|

36

|

����˫��ҩҵ�ɷ�����˾

|

���������ɷ�����˾

|

2

|

|

37

|

����ҽҩ�ɷ�����˾

|

����ҩҵ����˾

|

-2

|

|

38

|

���������ɷ�����˾

|

����˫��ҩҵ�ɷ�����˾

|

-2

|

|

39

|

�����Ƽ���������˾

|

����ҩҵ�ɷ�����˾

|

1

|

|

40

|

����ҩҵ�ɷ�����˾

|

��Ӧ��ҩҵ���Źɷ�����˾

|

1

|

|

41

|

��Ӧ��ҩҵ���Źɷ�����˾

|

�㽭�ºͳɹɷ�����˾

|

25

|

|

42

|

������ҩ���Źɷ�����˾

|

����ҽҩ��������˾

|

-

|

|

43

|

��������������˾

|

ɽ���»���ҩ�ɷ�����˾

|

11

|

|

44

|

����ҩҵ���Źɷ�����˾

|

��������ҩҵ�ɷ�����˾

|

17

|

|

45

|

����ҩҵ��������˾

|

��������ҩ������˾

|

1

|

|

46

|

��������ҩ������˾

|

�����Ƽ���������˾

|

-7

|

|

47

|

��������̩ҩҵ�ɷ�����˾

|

��������������˾

|

-5

|

|

48

|

��ʱ��ҽҩ��������˾

|

�㽭����ҩҵ�ɷ�����˾

|

1

|

|

49

|

�㽭����ҩҵ�ɷ�����˾

|

��������̩ҩҵ�ɷ�����˾

|

-2

|

|

50

|

��������ҩҵ���Źɷ�����˾

|

��ʱ��ҽҩ��������˾

|

-2

|

|

51

|

���������ҩ�ɷ�����˾

|

ʯ��ׯ����ҩҵ�ɷ�����˾

|

2

|

|

52

|

������ҩҵ�ɷ�����˾

|

������ҩҵ�ɷ�����˾

|

0

|

|

53

|

ʯ��ׯ����ҩҵ�ɷ�����˾

|

��������ҩҵ���Źɷ�����˾

|

-3

|

|

54

|

ɽ���»���ҩ�ɷ�����˾

|

����ҩҵ��������˾

|

-9

|

|

55

|

����ҩҵ���Źɷ�����˾

|

����ҩҵ���Źɷ�����˾

|

0

|

|

56

|

�����ǰ�ҩҵ���Źɷ�����˾

|

�㽭ҽҩ�ɷ�����˾

|

27

|

|

57

|

�㽭����ҩҵ�ɷ�����˾

|

�㽭����ҩҵ�ɷ�����˾

|

0

|

|

58

|

�Ĵ���ҽ��ҩҵ��������˾

|

�ڷ��θ�ҩҵ�ɷ�����˾

|

-

|

|

59

|

ʯ��ׯ��ҩ����˾

|

���������ҩ�ɷ�����˾

|

-8

|

|

60

|

�˲�������ҩҵ�ɷ�����˾

|

ʯ��ׯ��ҩ����˾

|

-1

|

|

61

|

��������ҩҵ�ɷ�����˾

|

�ʺ�ҩҵ�ɷ�����˾

|

10

|

|

62

|

�����Ű���ҩ�ɷ�����˾

|

Զ��ҽҩ���й�������˾

|

5

|

|

63

|

�Ϻ��ִ���ҩ�ɷ�����˾

|

�����ǰ�ҩҵ���Źɷ�����˾

|

-7

|

|

64

|

����������ҩҵ�ɷ�����˾

|

������ҩ���Źɷ�����˾

|

-22

|

|

65

|

ɽ���붼ҩҵ����˾

|

���϶�����ҩ�ɷ�����˾

|

-

|

|

66

|

�㽭�ºͳɹɷ�����˾

|

���ְ���ҩҵ���Źɷ�����˾

|

6

|

|

67

|

Զ��ҽҩ���й�������˾

|

����ҩҵ�ɷ�����˾

|

3

|

|

68

|

���Ͼ���ҽҩ�ɷ�����˾

|

ɽ���붼ҩҵ����˾

|

-3

|

|

69

|

��ҩ���Źɷ�����˾

|

���Ͼ���ҽҩ�ɷ�����˾

|

-1

|

|

70

|

����ҩҵ�ɷ�����˾

|

�ɶ�����ҩҵ���Źɷ�����˾

|

5

|

|

71

|

�ʺ�ҩҵ�ɷ�����˾

|

�㽭�����ҩ�ɷ�����˾

|

9

|

|

72

|

���ְ���ҩҵ���Źɷ�����˾

|

�����ؿ���ҩ���ſع�����˾

|

-53

|

|

73

|

�ڷ��θ�ҩҵ�ɷ�����˾

|

�Ĵ���ҽ��ҩҵ��������˾

|

-15

|

|

74

|

�����к�����ҩҵ�ɷ�����˾

|

�Ϻ���ʿѪҺ��Ʒ�ɷ�����˾

|

2

|

|

75

|

�ɶ�����ҩҵ���Źɷ�����˾

|

����������ҩҵ�ɷ�����˾

|

-11

|

|

76

|

�Ϻ���ʿѪҺ��Ʒ�ɷ�����˾

|

�����к�����ҩҵ�ɷ�����˾

|

-2

|

|

77

|

ɽ��������������˾

|

����ҩҵ�ɷ�����˾

|

-

|

|

78

|

��֥�ùɷ�����˾

|

ʩ�۴�ҩҵ���ţ����֣�����˾

|

-

|

|

79

|

�������¼�����ҵ�����ţ��ɷ�����˾

|

�˲�������ҩҵ�ɷ�����˾

|

-19

|

|

80

|

�㽭�����ҩ�ɷ�����˾

|

ɽ����³��ҩ����˾

|

-

|

|

81

|

���ݰ�����ҵ������ҩ�ɷ�����˾

|

���ݰ�����ҵ������ҩ�ɷ�����˾

|

0

|

|

82

|

ɽ��³��ҽҩ�ɷ�����˾

|

��֥�ùɷ�����˾

|

-4

|

|

83

|

�㽭ҽҩ�ɷ�����˾

|

������̳������Ʒ�ɷ�����˾

|

3

|

|

84

|

�DZ�ҩҵ���Źɷ�����˾

|

�������﹤�̹ɷ�����˾

|

-

|

|

85

|

����Ƭ���ҩҵ�ɷ�����˾

|

�������䱦��ҩҵ�ɷ�����˾

|

-

|

|

86

|

������̳������Ʒ�ɷ�����˾

|

ɽ������ҩ�ɷ�����˾

|

9

|

|

87

|

�Ϻ�������ҩͶ�ʹ����ɷ�����˾

|

ɽ��������������˾

|

-10

|

|

88

|

�㶫����ҩҵ�ɷ�����˾

|

ɽ��³��ҽҩ�ɷ�����˾

|

-6

|

|

89

|

���շ�ԭҩҵ�ɷ�����˾

|

ͨ������ҩҵ�ɷ�����˾

|

2

|

|

90

|

��������ѩ��ҩ�ɷ�����˾

|

��ҩ�����¾������ڣ���ҩ����˾

|

4

|

|

91

|

ͨ������ҩҵ�ɷ�����˾

|

���ն���ҩҵ�ɷ�����˾

|

1

|

|

92

|

���ն���ҩҵ�ɷ�����˾

|

�㶫����ҩҵ�ɷ�����˾

|

-4

|

|

93

|

����ҩҵ�ɷ�����˾

|

�㽭����ҩҵ�ɷ�����˾

|

-

|

|

94

|

��ҩ�����¾������ڣ���ҩ����˾

|

���������к㼯�Źɷ�����˾

|

-

|

|

95

|

ɽ������ҩ�ɷ�����˾

|

����ҩҵ�ɷ�����˾

|

-2

|

|

96

|

�Ϻ�����ҩҵ�ɷ�����˾

|

�㽭����ҩҵ�ɷ�����˾

|

3

|

|

97

|

�㶫��������ҽҩ�ɷ�����˾

|

�Ϻ�����ҩҵ�ɷ�����˾

|

-1

|

|

98

|

�㽭����ҩҵ�ɷ�����˾

|

��������ҩҵ�ɷ�����˾

|

1

|

|

99

|

��������ҩҵ�ɷ�����˾

|

����ǧ��ҩҵ�ɷ�����˾

|

1

|

|

100

|

����ǧ��ҩҵ�ɷ�����˾

|

�㶫̫����ҩҵ�ɷ�����˾

|

-

|

������Դ��CFDA�Ϸ�ҽҩ�����о�����ǿ��

����

2016��λ��������ҩ����44�ң����У��Ϻ��ִ���ҩ�ɷ�����˾λ�������Ƿ�����ִ���ҩ��2015���63λ����2016���28λ����Ϊ��ҩ���Ź�˾ͳһ�Ļ�ѧҩƽ̨���з���������Ӫ����ϵ�����ϴ���ҵ����������

����2016��λ���½���ҩ����36�ң����У������ؿ���ҩ���ſع�����˾�������2015���19λ����2016���72λ��

��������ǿ�л���ǿ���֣�ǰ��ǿ��ҵ����

�����Ӱ�ǿ�������仯�У����ǿ��Կ���ǰ��λ��ҵ��λ�ι̣�������ҩ2016����������һλ����2017��һ���ȱ�������������ҩҵ���ָ�����������������������������ǿ��ҵ��

����1������ҽҩ��������˾����ҩ��ҵ�����ҵ������ҩ����Ʒ���ڶ�

��������ҽҩ��������˾��ҵҵ����Ҫ��������ҩ�ͻ�ҩ��������һС��������ҩ����ҩ�����Ҫ�ǽ��Ϳ����أ������нϸ������Ŀռ䣬�����������ȶ�����������ҽҩ�������ߣ�����ɽ��ҩ����ڶ�Ʒ�ֽ�һ������������ҩ�ǰ���ɽδ����չ�ص�����

����2������ҩҵ��OTC��ҵ�е�ٮٮ�ߣ�ȫ�沼�ִ�

��������ҩҵ��2010���������������Ⱦ�“�й���ҩ��ҵ��ǿ��”ǰʮǿ����Ϊҽҩ��ҵ�е���ͷ��ҵ������ҩҵ������ҽҩȫ��ҵ������ģ����չ���γ���“һ����Ҽ���ҵ�������ġ��˴��Ƽ����ء����ԭ�ϻ��ء�ʮ������ƽ̨”�ķ�չ��֡�ͬʱ����ҩҵȫ���������ҵ������ҩҵ�Ⱥ�Ͷ��30��Ԫ���ϸ����������ҵ��Ͷ��50�ڽ��������ҽҩ��ҵ����Ͷ��150���������麣������ҽҩ������ҵ�ǣ�����ҽ�Ʊ�������չ��ҵ��������չҽҩ����������Ŀ���ƽ�������ϵͳ�����Ե㣬���µķ�չ�ռ䣬�γ��������Ĵ���ҵ��ͼ���ֺͲ�ҵ��ϵ��

����3���Ϻ�ҽҩ��������һ�������ۼ�ҽ���������з�+Ӫ��������������

�����Ϻ�ҽҩ��ҽҩ��ҵ��ģ�ϴ�ҵ��Ʒ���ǻ�ѧ�Լ���������Ʒ����ҩ��ԭ��ҩ����������㣬Ʒ�ַḻ���з������졢Ӫ�������涼�ȶ��ķ�չ����2017��2��23�չ��ҹ����°�ҽ��Ŀ¼�У��Ϻ�ҽҩ����646����Ʒ���°�ҽ��Ŀ¼�У�����20����Ʒ��δ�����������ҩ��ҵģ������١�

����4��ʯҩ�عɣ����ж�ά����������ͷ��ҵ

����������Ʒ�ָ����������й�������ҩ����441������Ʒ�֣�ʯҩ������170���������15��һ����ҩ��105������ҩ������5����Ʒ�������������ʸ�Ŀǰ�Ѿ���4������ҩ���У���Ϊ���һ��������²�Ʒ��������ע����������������Ҷ�������������ϸ���̼����ӣ���ŵ�������������ᣩ�������°�ҽ��Ŀ¼��

����5��������ҩ��ҵ���ָ�������������Ѫ���г�ҩ��ͷ

�����������ҹ���������Ѫ��ҩ���г�ҩ������ҵ����2016�꣬������ҩ�������볬��10�ڵ�Ʒ����10���������������Ʒ�ֵ���ע��Һ������ͨ���ҡ����Ŀ����ϼ����������90��Ԫ������5000���Ʒ����17���������180�������Ʒ�֡������۷��棬��չ����ͬ�ε�רҵ��ѧ���ƹ㣬��ϸ����ר�Ʋ�Ʒ���ۣ�������ȫ��34��ʡ�е�ҽԺ��OTC����ҵ������

|